布瑞克農(nóng)業(yè)2022-04-12 11:58:07

一、 2000年以來糖市回顧

2000年以來,我國糖市共出現(xiàn)三個完整的牛熊周期,基本以5-6年為一個變化周期。

圖表1. 2000年以來國內食糖現(xiàn)貨價格走勢

Ⅰ:2000年以前,由于,亞洲金融危機和國企改革,國內國外面臨通縮局面,食糖消費放緩,糖價持續(xù)下跌,制糖行業(yè)虧損嚴重。1999年末廣東及廣西出現(xiàn)霜凍,影響當年甘蔗單產(chǎn),并影響下一年度宿根,持續(xù)幾年的甘蔗收購價格偏低也影響甘蔗種植意愿,減產(chǎn)周期出現(xiàn),糖價反彈。但由于當時國內仍處于通脹緊縮周期,糖價上漲幅度明顯偏小,上漲時間也偏短。2001年國內糖價沖高至4400元/噸以上,為平抑糖價,國家采取拋售儲備糖和增加進口等措施,此外,國企改制、通脹緊縮影響食糖消費,糖價反彈后,當前廣西仍有大量土地可擴種甘蔗,廣西政府積極招商新建糖廠,糖產(chǎn)量快速增加,食糖庫存快速增加,糖價在2002年初再次進入下跌周期。

Ⅱ:國企改制結束,民營企業(yè)快速發(fā)展,年GDP重新回到2位數(shù)增長。社會經(jīng)濟的快速發(fā)展帶動了食糖消費的升級,而2003年末兩廣地區(qū)再次出現(xiàn)嚴重霜凍,降低了2003/04榨季及2004/05榨季食糖產(chǎn)量的預期,糖價反彈并持續(xù)到2006年初。2006年2月國內糖價達到5500元/噸的歷史高位。從2006年1月開始,儲備糖拋售增加了國內食糖供應。此外,淀粉糖等替代品的熱銷和新榨季糖料播種面積的擴大抑制了糖價的上漲勢頭。同時,市場普遍預期2006/07榨季食糖產(chǎn)量增加,糖價開始下跌。2008年春節(jié)前后,我國南方地區(qū)遭遇嚴重的霜凍災害,短期內期貨價格快速上漲,現(xiàn)貨價格也跟隨上升。但由于食糖產(chǎn)量增幅較快,2007/08榨季國內食糖產(chǎn)量創(chuàng)1484萬噸歷史新高,霜凍炒作后糖價再次下跌。2008年10月份國內糖價最低跌至2500元/噸,大幅低于國家收儲價格,低于制糖平均成本300-500元/噸。

Ⅲ:前期國家及地方政府大量收儲,市場流通量下降,糖價開始反彈。國際方面,由于降雨影響巴西甘蔗收獲,國際糖價開始持續(xù)反彈,支撐國內糖價上漲;國內方面,2008年10月廣西出現(xiàn)嚴重內澇,甘蔗受災,點燃了國內糖價上漲預期,最終2008/09榨季國內食糖產(chǎn)量銳減250萬噸,加強了糖價上漲的大周期。糖價在2010年10月底價格突破7000元/噸,之后一年價格基本處于7000元/噸以上水平。2011年為牛熊轉化時期,隨著我國食糖增產(chǎn),供應增加,8月價格升至歷史最高后,價格下滑。2011-2013年我國白砂糖產(chǎn)量持續(xù)增加。同時,2012年全球食糖產(chǎn)量過剩,供大于求,價格下跌。內外價差持續(xù)擴張,進口窗口始終打開,進口糖規(guī)模持續(xù)擴張,對外依存越來越高,糖價高位回落,再度開啟一輪新的熊市,直到2014年9月才見底。

Ⅳ:從2014年9月開始,國產(chǎn)糖再度大幅減產(chǎn),推動糖價上漲,再歷一輪牛市。國際方面,2014年9、10月,巴西甘蔗收割進度放緩,天氣干燥引發(fā)下榨季產(chǎn)量擔憂,中國糖價觸底反彈,進口利潤持續(xù)增加,糖價上漲。2016年11月底,糖價上漲至7100元/噸,隨后本輪牛市結束。2016/17-2017/18榨季我國連續(xù)兩年增產(chǎn),國際糖市也處在供應過剩時期,供應增多,加上國際糖價下跌影響,使得糖價維持下行走勢。截至2018年12月底,國內糖價跌至5400元/噸。

2019年以來,國內糖價大體呈現(xiàn)出上升趨勢。尤其2019年7月初,全國糖價在5400元/噸左右,隨后在工業(yè)庫存較低、進口量較少及消費旺季等利好消息支撐下糖價不斷上漲。截至2019年11月,全國糖價均值為6110元/噸,2018年12月上調740元/噸。11月后,國內糖廠陸續(xù)開榨、新糖集中供應階段,現(xiàn)貨價格有所回落。2020年全球范圍遭遇新冠疫情,原油價格受到?jīng)_擊,巴西調高糖醇比,食糖產(chǎn)量增加,ICE原糖價格大幅走低。國內糖價在疫情和外糖下跌的帶動下拐頭下行。因此,雖然這次牛市被疫情所打斷,但尚未結束。而隨著貿(mào)易救助保障措施到期,外糖價格走勢對國內糖價的影響也在增加。

二、 總結與展望

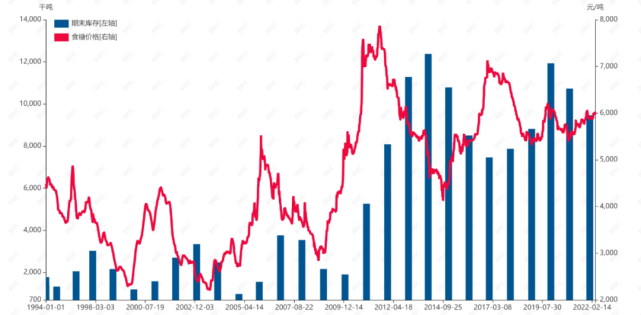

糖價發(fā)生方向性轉變的推動因素在于庫存的方向性轉變。庫存增加,糖價極為容易出現(xiàn)大周期走弱,反之也成立。宏觀因素及政策影響可能會縮短或延遲周期波動時間及幅度。鄭州商品交易所白糖期貨未上市之前,糖價方向轉變一般在庫存方向轉變方表現(xiàn)出來。2006年鄭州商品交易所白糖期貨上市后,隨著白糖生產(chǎn)、消費企業(yè)及投資者對行業(yè)周期研究加深,一般在發(fā)生變化前一段就開始筑底(摸頂)醞釀并觸發(fā)。一般情況下糖價筑底(摸頂)伴隨著一些事件發(fā)生,其中筑底表現(xiàn)在產(chǎn)量下降,伴隨著異常天氣部分企業(yè)倒閉等事件發(fā)生,而摸頂伴隨著下游行業(yè)大量使用替代品,進口量暴增,走私增加。

圖表2. 國內食糖價格及期末庫存走勢

數(shù)據(jù)來源:布瑞克農(nóng)業(yè)數(shù)據(jù)智能終端 單位:萬噸,元/噸 注:市場年度(10月-次年9月)

當前,國內食糖價格受到多重因素的影響,多空博弈下國內食糖價格將會有較大波動。國際市場上,隨著巴西2022/23榨季臨近,一方面是國際肥料價格高企帶來潛在的巴西甘蔗生產(chǎn)潛力問題,另一方面是市場預期原油價格強勢刺激巴西甘蔗加工廠使用更多的甘蔗生產(chǎn)酒精,減少食糖產(chǎn)量,從而導致巴西食糖繼續(xù)減產(chǎn)。國內方面,2021/22榨季,肥料價格的暴漲和甜菜的減產(chǎn)導致食糖的原料成本、生產(chǎn)及各項攤銷成本提高,從而對糖價起到支撐作用,而肥料價格的影響還將持續(xù),布瑞克預計受高價肥料影響,2022/23榨季國內食糖產(chǎn)量預計進一步下滑。綜合國內外形勢來看,2022年國內糖價并不悲觀。

暢通經(jīng)濟循環(huán) 推動我國市場由大到強

食用油漲價調查 我國多措并舉保障食用油供給總量

氣象專業(yè)志愿者郭靜妍:不懼嚴寒采集賽道數(shù)據(jù)

我國各地搶抓農(nóng)時 春耕生產(chǎn)有序展開

較強冷空氣影響我國中東部地區(qū) 新蒙青陜甘寧等地有沙塵

我國首艘千噸級海洋生態(tài)環(huán)境監(jiān)測船列編

我國將新增一條能源運輸鐵路通道

記者手記:一滴水的“身價”之變

習近平在加強基礎研究座談會上強調 以更大力度更實舉措加強基礎研究 進一步打牢科技強國建設根基

受權發(fā)布丨中華人民共和國主席令(第七十五號)

遼寧錦州凌海市發(fā)生一起交通事故造成4人死亡

“五一”假期將至 各地交通樞紐客流增多 多地升級服務保障便利出行

世衛(wèi)組織:美國仍欠著會費 也看不出他們會繳

涉嫌違法違規(guī)收集使用個人信息 67款移動應用被通報

全國人大常委會舉行憲法宣誓儀式

趙樂際主持十四屆全國人大常委會第二十二次會議閉幕會并作講話強調 高質量做好人大各項工作 服務保障“十五五”良好開局

通訊|“我們自己的村莊也可以變得更好”——中國鄉(xiāng)村振興經(jīng)驗助力印尼村莊換新顏